安信策略:“成長(zhǎng)復(fù)興”中期堅(jiān)定戰(zhàn)略性看好

安信策略陳果(首席):“成長(zhǎng)復(fù)興”,中期堅(jiān)定戰(zhàn)略性看好

各位尊敬的投資者下午好,在此匯報(bào)下我們的市場(chǎng)觀點(diǎn):中期戰(zhàn)略性看好成長(zhǎng)股復(fù)興,短期看后面可能會(huì)有反復(fù),但每一次調(diào)整都是很好的加倉(cāng)機(jī)會(huì)。

從短期交易性層面的角度,還記得在節(jié)前,美股開(kāi)始調(diào)整時(shí)我們提示謹(jǐn)慎觀望,但到后面A股的調(diào)整幅度我們認(rèn)為已經(jīng)反應(yīng)過(guò)度,建議加倉(cāng)真成長(zhǎng),創(chuàng)藍(lán)籌,應(yīng)該講目前已經(jīng)驗(yàn)證有了不錯(cuò)的表現(xiàn)。

所以我們更想強(qiáng)調(diào)下為什么我們堅(jiān)定中期戰(zhàn)略性看好成長(zhǎng)股行情,主要是我們基于中期視角,看到了我們正要迎接一個(gè)新時(shí)代,這個(gè)新時(shí)代的特征不會(huì)是回到過(guò)去的某個(gè)階段,它的標(biāo)志性產(chǎn)業(yè)不會(huì)是過(guò)去那些標(biāo)志性產(chǎn)業(yè)的繼續(xù)做大做強(qiáng)。我們看到了新的產(chǎn)業(yè)趨勢(shì)和政策扶持方向?qū)⒁纬晒舱瘢@是未來(lái)A股市場(chǎng)投資的主線,A股市場(chǎng)也很可能站在一個(gè)中期趨勢(shì)的拐點(diǎn)附近。

在我們看來(lái),過(guò)去的兩年,是一個(gè)承接,是把過(guò)去的一些核心產(chǎn)業(yè)中的一些問(wèn)題做一個(gè)穩(wěn)固,這是為開(kāi)啟新時(shí)代做必要的準(zhǔn)備,在債務(wù)、產(chǎn)能和庫(kù)存有一些問(wèn)題都得到了很好的處理,這當(dāng)然也映射到資本市場(chǎng)的投資線索上。但是要注意,不要把舊經(jīng)濟(jì)的整固無(wú)限延伸來(lái)指導(dǎo)新時(shí)代的投資,新時(shí)代會(huì)有代表性的新產(chǎn)業(yè),新的投資主線,而不會(huì)只是代表過(guò)去的那些產(chǎn)業(yè)做強(qiáng)做大,或者說(shuō)過(guò)去的那些產(chǎn)業(yè)可能還會(huì)不錯(cuò),但很可能不會(huì)是發(fā)展最顯著的。

那么未來(lái)的產(chǎn)業(yè)趨勢(shì)在哪里?我們一直強(qiáng)調(diào)三個(gè)方面:技術(shù)的升級(jí)、制造的升級(jí)和消費(fèi)的升級(jí),其中和政策扶持方向能夠共振的,我們認(rèn)為是非常值得重視的。

這些方向中,無(wú)論是國(guó)有企業(yè)還是民營(yíng)企業(yè),投資者不要有偏見(jiàn)。 戰(zhàn)略新興產(chǎn)業(yè),BATJ華為小米都是優(yōu)秀民營(yíng)企業(yè),有著優(yōu)秀技術(shù)和管理能力的民營(yíng)企業(yè)可以具備全球競(jìng)爭(zhēng)力。吉利成為奔馳大股東可能是一個(gè)潮流的開(kāi)始,海外產(chǎn)業(yè)的股權(quán)投資包括并購(gòu)很可能可以幫助加速國(guó)內(nèi)產(chǎn)業(yè)升級(jí),而在海外民營(yíng)企業(yè)進(jìn)行并購(gòu)受到的約束很可能相對(duì)較少。

再一個(gè),關(guān)于估值,投資者不應(yīng)拘泥于尋找“低PE”的成長(zhǎng)股。我們認(rèn)為趨勢(shì)是A股市場(chǎng)將發(fā)生變化,A股市場(chǎng)土壤會(huì)肥沃起來(lái)會(huì)滋養(yǎng)出偉大的新經(jīng)濟(jì)企業(yè),這自然也會(huì)包括估值體系對(duì)應(yīng)的變化。我們要看到類似很多新經(jīng)濟(jì)公司在海外借助美國(guó)資本市場(chǎng)不斷發(fā)展壯大,未來(lái)A股市場(chǎng)也會(huì)成為滋養(yǎng)這樣優(yōu)秀新經(jīng)濟(jì)公司的土壤。很多中概股在海外看起來(lái)PE是非常高的甚至看當(dāng)期EPS是虧損的,A股市場(chǎng)要成為幫助優(yōu)秀新經(jīng)濟(jì)公司發(fā)展壯大的土壤,必然會(huì)有適應(yīng)性的估值體系,一味地苛求低PE,或者苛求當(dāng)期PE/G,這種估值體系需要變化,我們認(rèn)為也會(huì)發(fā)生變化。

最后,基本面依然是選股的核心,但是這個(gè)基本面可以是利潤(rùn)增長(zhǎng),也可以是收入增長(zhǎng),也可以是用戶增長(zhǎng),商業(yè)模式改進(jìn)和技術(shù)進(jìn)步。基本面變化的趨勢(shì)是重要的,創(chuàng)業(yè)板2017年四季度盈利增速是顯著下滑的,但是2018年盈利趨勢(shì)是不是上升,這個(gè)也很重要,這個(gè)和PE估值也是有關(guān)的,如果是因?yàn)橐恍┓墙?jīng)常性損益的原因,包括商譽(yù)減值,導(dǎo)致階段性的盈利低迷,那么現(xiàn)在看起來(lái)表面的PE“高”其實(shí)也是暫時(shí)的。從凈利潤(rùn)增速等角度,我們認(rèn)為今年一季報(bào)是一個(gè)重要的觀察指標(biāo),我們判斷投資者會(huì)看到創(chuàng)業(yè)板指盈利增速筑底回升,而且在今年會(huì)持續(xù)。

總結(jié)來(lái)說(shuō),短期行情可能會(huì)有反復(fù),但我們中期堅(jiān)定戰(zhàn)略性看好成長(zhǎng)股,建議圍繞技術(shù)升級(jí)、制造升級(jí)、消費(fèi)升級(jí)積極布局新消費(fèi)、新服務(wù)、新科技。細(xì)分方向包括傳媒、智能制造、新能源(車)、芯片國(guó)產(chǎn)化、5G、軍民融合、工業(yè)互聯(lián)網(wǎng)、人工智能、軟件國(guó)產(chǎn)化、大數(shù)據(jù)、醫(yī)療服務(wù)等。這其中的優(yōu)質(zhì)公司,接下去如果出現(xiàn)一定回調(diào),我們認(rèn)為都是很好的加倉(cāng)良機(jī)。

風(fēng)險(xiǎn)提示:業(yè)績(jī)?cè)鲩L(zhǎng)不達(dá)預(yù)期,利率超預(yù)期,國(guó)際地緣政治風(fēng)險(xiǎn)

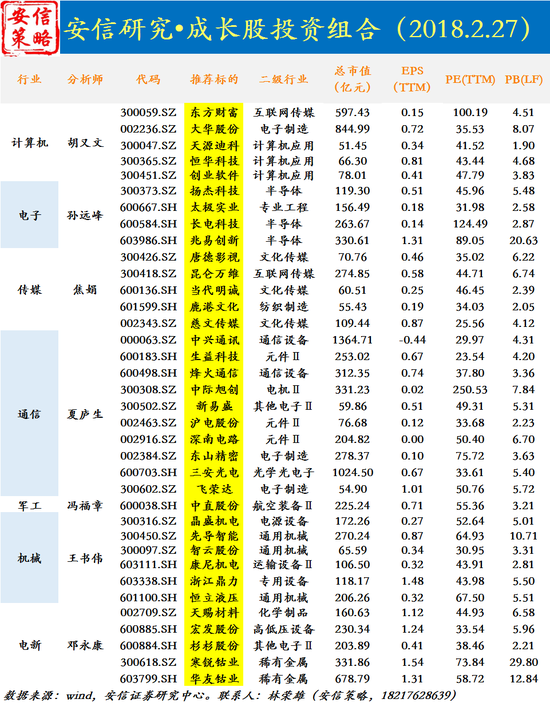

安信計(jì)算機(jī)呂偉(分析師):繼續(xù)看好計(jì)算機(jī)板塊估值修復(fù)行情

繼續(xù)看好計(jì)算機(jī)板塊估值修復(fù)行情,“業(yè)績(jī)?yōu)橥?rdquo;組合表現(xiàn)強(qiáng)勁

近期政策暖風(fēng)頻吹,未來(lái)新科技、新經(jīng)濟(jì)類公司的市值占比有望提升,計(jì)算機(jī)板塊強(qiáng)勢(shì)復(fù)蘇。我們重點(diǎn)推薦的“業(yè)績(jī)?yōu)橥?rdquo;持續(xù)強(qiáng)勢(shì)表現(xiàn),浪潮信息(18.720,0.02,0.11%)、漢得信息(14.500,0.03,0.21%)、啟明星辰(23.290,0.37,1.61%)、恒華科技(35.530,1.29,3.77%)、天源迪科(13.130,-0.13,-0.98%)等快速上漲。我們繼續(xù)對(duì)板塊保持樂(lè)觀態(tài)度,估值修復(fù)行情有望繼續(xù)展開(kāi),重點(diǎn)推薦高增長(zhǎng)低估值的優(yōu)質(zhì)品種:

浪潮信息:今早發(fā)布重磅深度——中國(guó)制造的杰出代表《執(zhí)國(guó)企改革之劍 登IT浪潮之巔》(http://t.cn/REc4Rxy),奏響IT國(guó)企改革最強(qiáng)音,激勵(lì)力度和覆蓋范圍均堪稱空前。公司基本面正在發(fā)生重大改變,目標(biāo)未來(lái)五年全球服務(wù)器第一、千億營(yíng)收。

大華股份(28.900,-0.50,-1.70%):2017年凈利潤(rùn)23.8億,同比增長(zhǎng)30.3%,尤其營(yíng)業(yè)利潤(rùn)達(dá)到25.9億,同比增長(zhǎng)80.6%,營(yíng)業(yè)利潤(rùn)率上升至13.7%,競(jìng)爭(zhēng)力正在不斷提升。今年公司將是雪亮工程和即將啟動(dòng)的前端智能化市場(chǎng)的最大受益者之一。

恒華科技:2017年凈利潤(rùn)1.94億,同比增長(zhǎng)54.83%。預(yù)計(jì)2018年利潤(rùn)2.9億,內(nèi)生增長(zhǎng)40%,對(duì)應(yīng)18年P(guān)E為23倍。公司借電改與步入“十三五”重點(diǎn)投入期的雙重機(jī)遇,構(gòu)建園區(qū)配售電互聯(lián)網(wǎng)生態(tài)圈。配網(wǎng)+電改將成為未來(lái)兩大驅(qū)動(dòng)力,業(yè)績(jī)進(jìn)入加速成長(zhǎng)期。

天源迪科:2018年預(yù)計(jì)凈利潤(rùn)2.45億,內(nèi)生增速28%,對(duì)應(yīng)18年P(guān)E僅21倍,公司產(chǎn)品化有望加速落地,警務(wù)云大數(shù)據(jù)平臺(tái)處于行業(yè)快速增長(zhǎng)階段,攜手華為云、阿里云,將電信行業(yè)積累的BOSS云平臺(tái)向其他行業(yè)拓展。

漢得信息:預(yù)計(jì)2018年凈利潤(rùn)4.1億,不考慮投資收益的情況下30%內(nèi)生增速,PE28.7倍。行業(yè)高景氣公司增速確定,在手訂單飽滿,智能制造需求拓寬未來(lái)市場(chǎng),“第三方云+自有云”注入新能量。

創(chuàng)業(yè)軟件(30.150,-1.68,-5.28%):預(yù)計(jì)2018年凈利潤(rùn)2.4億,內(nèi)生增速50%,PE33倍,傳統(tǒng)醫(yī)療信息化業(yè)務(wù)保持高速增長(zhǎng)。醫(yī)療信息化產(chǎn)品線全面深化,2018年有望步入高速發(fā)展期。博泰服務(wù)整合計(jì)劃開(kāi)啟,運(yùn)維業(yè)務(wù)有望成為后續(xù)重要增長(zhǎng)點(diǎn)。

啟明星辰:2018年預(yù)計(jì)凈利潤(rùn)6億,內(nèi)生增長(zhǎng)30%,對(duì)應(yīng)18年P(guān)E33X。公司是信息安全行業(yè)領(lǐng)軍者,開(kāi)啟第三方獨(dú)立安全運(yùn)營(yíng)新時(shí)代,商業(yè)模式由賣產(chǎn)品轉(zhuǎn)向賣服務(wù),實(shí)現(xiàn)重大升級(jí)。

風(fēng)險(xiǎn)提示:業(yè)績(jī)?cè)鲩L(zhǎng)不達(dá)預(yù)期

安信電子孫遠(yuǎn)峰:

各位投資者下午好,大概我們?cè)僦厣暌槐閷?duì)于整個(gè)電子板塊的推薦態(tài)度。整體來(lái)講之前也開(kāi)過(guò)幾次電話會(huì)議,我們的觀點(diǎn)比較鮮明,整體來(lái)講還是看好大陸電子產(chǎn)業(yè)鏈脫虛向?qū)嵉闹е彤a(chǎn)業(yè)的位置。

從行業(yè)來(lái)看,有兩點(diǎn)趨勢(shì)性非常明顯,第一個(gè)是客戶訂單驅(qū)動(dòng)背后推動(dòng)的邏輯就是全球產(chǎn)能的轉(zhuǎn)移和進(jìn)口替代的推進(jìn),這個(gè)我覺(jué)得在未來(lái)很長(zhǎng)的時(shí)間之內(nèi),都是推動(dòng)中國(guó)大陸電子產(chǎn)業(yè)各個(gè)行業(yè)發(fā)展的原動(dòng)力。

第二個(gè)我們過(guò)去也通過(guò)最上游的半導(dǎo)體BB值分析過(guò),從最上游的設(shè)備材料來(lái)看,整個(gè)行業(yè)的周期性在弱化,那站在這個(gè)角度來(lái)看,各個(gè)行業(yè)的板塊性機(jī)會(huì)可能會(huì)被逐步弱化,但是各種行業(yè)的龍頭慢慢會(huì)產(chǎn)生比較明確的一個(gè)議價(jià),所以站在兩個(gè)角度來(lái)講,我們對(duì)于現(xiàn)在中國(guó)大陸的電子產(chǎn)業(yè)的各子行業(yè)劃分,類似于非常明確的朝陽(yáng)性的跨中企的行業(yè),像半導(dǎo)體、oled這種高端顯示,包括汽車電子這些投資機(jī)會(huì)非常明顯的。像一些行業(yè)經(jīng)歷了有序的競(jìng)爭(zhēng)發(fā)展之后,龍頭逐步開(kāi)始產(chǎn)生,第二部分就是像PCB、FPC消費(fèi)電子,包括oled和安防這些龍頭產(chǎn)生一些比較明顯的一些子行業(yè)。

對(duì)于各子行業(yè)的推薦的態(tài)度和公司我們?cè)僦厣暌幌掠^點(diǎn),我覺(jué)得方向性的東西是四塊。第一是半導(dǎo)體,我們比較看好2018年半導(dǎo)體行業(yè)的一個(gè)行情,這個(gè)邏輯其實(shí)也是耳熟能詳了,三點(diǎn)支撐邏輯不變,一個(gè)是國(guó)家長(zhǎng)期有效的扶持不變,再一個(gè)是整個(gè)行業(yè)的活力、創(chuàng)新力度以及企業(yè)的內(nèi)生外延的發(fā)展不變。第三個(gè)還是看好各子行業(yè)特別是有客戶訂單驅(qū)動(dòng)邏輯或者有業(yè)績(jī)快速釋放推動(dòng)的子行業(yè)龍頭,所以我們還是堅(jiān)定的推薦工業(yè)半導(dǎo)體龍頭揚(yáng)杰科技(24.920,0.09,0.36%),封測(cè)龍頭長(zhǎng)電科技(19.780,0.28,1.44%)和存儲(chǔ)龍頭兆易創(chuàng)新(163.120,0.00,0.00%),大概這個(gè)觀點(diǎn)是不變的。

第二塊也是我們開(kāi)年以來(lái)一直在講的,包括去年的四季度講的也比較多的,就是PCB、FPC這個(gè)部分,那這塊其實(shí)按照行業(yè)現(xiàn)在目前來(lái)看應(yīng)該是一個(gè)逐步具備跨周期屬性的一個(gè)行業(yè),過(guò)去這個(gè)行業(yè)還是周期性比較明顯,推動(dòng)它跨周期發(fā)展的主要子領(lǐng)域的需求我認(rèn)為是像汽車、手機(jī)、5G,等等這塊都是有比較明顯的增量市場(chǎng),而我們國(guó)內(nèi)很多行業(yè)龍頭具備了資金、客戶、產(chǎn)能、技術(shù),包括未來(lái)三個(gè)跨周期領(lǐng)域的能力。

現(xiàn)在來(lái)看實(shí)際上推了一個(gè)組合,大概六個(gè)公司,我們首推的是東山精密(25.990,0.00,0.00%)和景旺電子(48.390,0.06,0.12%),這兩個(gè)公司是非常優(yōu)質(zhì)的,一個(gè)是國(guó)際化大客戶,包括整個(gè)所有的終端部件、模組化帶來(lái)的原版的創(chuàng)新的大背景下在大客戶中的附加值不斷提升,包括也有向其他的品牌延展的過(guò)程,同時(shí)未來(lái)緊盯汽車、手機(jī)、5G的龍頭公司,對(duì)于5G比較明顯的標(biāo)的之前也提像深南等等這些,這是第二部分。

第三部分就是消費(fèi)電子跟高端的oled顯示這一塊,我們認(rèn)為消費(fèi)電子在2018年還是有比較明確的細(xì)分市場(chǎng)或者說(shuō)龍頭發(fā)展的機(jī)遇,整體來(lái)講我覺(jué)得部件的核心的創(chuàng)新帶來(lái)附加值的提升還是這個(gè)板塊比較明確的一個(gè)發(fā)展機(jī)遇,這一部分特別像oled顯示這是比較明確的,包括像未來(lái)的高端的機(jī)型這部分顯示方案短期來(lái)看還是主流的,沒(méi)有可替代方案,國(guó)內(nèi)也是開(kāi)始慢慢的具備了國(guó)產(chǎn)化替代和走向全球這么一個(gè)機(jī)遇。

消費(fèi)電子的部件從外觀、結(jié)構(gòu)、電池各個(gè)方面都有比較明確的有創(chuàng)新挖掘的地方,包括光電顯示等等這些,那我們比較核心推薦的一個(gè)是低估值、高成長(zhǎng),包括有國(guó)際化客戶突破可能的合力泰(10.080,0.00,0.00%),還有相對(duì)于還有相對(duì)于比較明確的白馬龍頭,立訊和歐菲這些。

最后一塊就是led顯示跟芯片,目前來(lái)講還是具備很強(qiáng)下游的應(yīng)用,特別led小間距顯示,很明確的下游應(yīng)用的這個(gè)價(jià)格彈性,說(shuō)明創(chuàng)新力度還在,那從小間距到cob封裝的小間距,到 mini led等等,這塊有比較明確的創(chuàng)新力度,上游芯片有比較明確的規(guī)模化效應(yīng)凸顯,推動(dòng)進(jìn)口替代快速國(guó)產(chǎn)化率滲透的這么一個(gè)背景,所以整個(gè)來(lái)講這塊我們也講的比較多,那小間距顯示這塊主要是有兩個(gè)龍頭。

整體來(lái)講我覺(jué)得電子主要是四大塊,每個(gè)都有一些比較優(yōu)質(zhì)的子行業(yè)龍頭,在未來(lái)整個(gè)來(lái)講還是比較看好的,因?yàn)榻裉鞎r(shí)間有限,各位投資者如果對(duì)于子行業(yè)和公司有進(jìn)一步關(guān)心和討論的點(diǎn)歡迎和我們進(jìn)行線下的溝通,謝謝大家。

風(fēng)險(xiǎn)提示:業(yè)績(jī)?cè)鲩L(zhǎng)不達(dá)預(yù)期

安信通信夏廬生(首席):重點(diǎn)關(guān)注5G

5G將是中國(guó)通信產(chǎn)業(yè)實(shí)現(xiàn)全球技術(shù)領(lǐng)先、商用超越的大機(jī)會(huì),今年行業(yè)性的催化劑將層出不窮,春節(jié)期間韓國(guó)冬奧會(huì)5G全球首次預(yù)商用、2月底巴塞羅那全球無(wú)線大會(huì)、6月5G核心標(biāo)準(zhǔn)凍結(jié),5G許可(即試點(diǎn)牌照)有望在2018Q4發(fā)放,國(guó)家層面對(duì)5G CAPEX的支持力度將不斷加強(qiáng)。

同時(shí),4G后周期“淡季不淡”,運(yùn)營(yíng)商面對(duì)移動(dòng)互聯(lián)網(wǎng)流量的持續(xù)100%以上快速增長(zhǎng),不會(huì)坐等5G,而將持續(xù)加大對(duì)4G基礎(chǔ)設(shè)施的“低頻重耕”和“高頻擴(kuò)容”的力度。

在當(dāng)前時(shí)點(diǎn),考慮通信行業(yè)10年一遇的代際升級(jí)機(jī)會(huì),我們依舊看好5G大周期,重點(diǎn)推薦5G龍頭中興通訊(32.240,-0.13,-0.40%)(2018年動(dòng)態(tài)PE 21倍)、5G射頻龍頭生益科技(17.340,-0.06,-0.34%)(2018年動(dòng)態(tài)PE 13倍)、高速光模塊龍頭中際旭創(chuàng)(69.770,0.32,0.46%)(2018年動(dòng)態(tài)PE 29倍)。

中興通訊:從運(yùn)營(yíng)商的供應(yīng)商選擇策略、競(jìng)爭(zhēng)對(duì)手攻防態(tài)勢(shì)兩個(gè)維度看,全球排名第四的中興都將承擔(dān)起“挑戰(zhàn)者”的角色,再加上公司自身的管理改善,必然形成向上合力,奠定未來(lái)十年領(lǐng)先格局。

生益科技:5G基站天線的高頻覆銅板用量將是4G的10倍以上,而生益是唯一有能力實(shí)現(xiàn)國(guó)產(chǎn)化替代的廠商,將充分受益于射頻價(jià)值鏈的重新分配。

中際旭創(chuàng):數(shù)據(jù)中心光模塊市場(chǎng)依然保持20%以上高速增長(zhǎng),而5G將再造一個(gè)光模塊大市場(chǎng),公司作為國(guó)內(nèi)高速光模塊龍頭,在數(shù)據(jù)中心+5G大市場(chǎng)上升周期的歷史機(jī)遇中,有望成長(zhǎng)為全球高速光模塊龍頭。

【安信通信5G核心標(biāo)的】

5G龍頭:中興通訊(重點(diǎn)推薦)

5G射頻龍頭:生益科技(重點(diǎn)推薦)

5G光通信:中際旭創(chuàng)(重點(diǎn)推薦)、新易盛(25.810,0.30,1.18%)(重點(diǎn)推薦)、烽火通信(28.420,0.51,1.83%)(重點(diǎn)推薦)、關(guān)注光迅科技(25.930,0.11,0.43%)、亨通光電(39.010,0.83,2.17%)、中天科技(12.650,0.13,1.04%)

5G無(wú)線射頻:滬電股份(4.610,0.03,0.66%)(PCB)、深南電路(71.000,-1.70,-2.34%)(PCB)、飛榮達(dá)(53.800,-2.04,-3.65%)(天線振子)、東山精密(濾波器)

5G 核心網(wǎng):紫光股份(60.500,-0.32,-0.53%)(SDN)

風(fēng)險(xiǎn)提示:5G進(jìn)展不達(dá)預(yù)期

安信機(jī)械王書偉(首席):把握三條核心投資主線

各位投資者大家下午好,就今天優(yōu)質(zhì)成長(zhǎng)主題我們匯報(bào)一下機(jī)械板塊的觀點(diǎn),留意我們周報(bào)的投資者會(huì)發(fā)現(xiàn)我們連續(xù)三周一直在強(qiáng)調(diào)機(jī)械行業(yè)投資的三條主線,1)新興產(chǎn)業(yè)加速向中國(guó)轉(zhuǎn)移,近年來(lái)我國(guó)由“人口紅利期”步入“工程師紅利期”,以半導(dǎo)體設(shè)備、3C設(shè)備、工業(yè)自動(dòng)化、鋰電設(shè)備為主的戰(zhàn)略新興產(chǎn)業(yè);2)傳統(tǒng)行業(yè)競(jìng)爭(zhēng)格局穩(wěn)定,工程機(jī)械、集裝箱周期性復(fù)蘇,國(guó)內(nèi)需求進(jìn)入新穩(wěn)態(tài),龍頭廠商憑借規(guī)模、技術(shù)、品牌、渠道、售后服務(wù)等優(yōu)勢(shì)強(qiáng)者恒強(qiáng)。工程機(jī)械經(jīng)歷5年調(diào)整洗牌,龍頭企業(yè)加速清理歷史壞賬,資產(chǎn)負(fù)債表明顯改善,中游漲價(jià)擴(kuò)散,行業(yè)利潤(rùn)彈性高于收入彈性;海外核心泵閥廠壓縮產(chǎn)能,為國(guó)產(chǎn)優(yōu)質(zhì)高端泵閥國(guó)產(chǎn)化加速提供機(jī)遇。3)高端核心部件國(guó)產(chǎn)化助力制造業(yè)由大而強(qiáng),自下而上精選確定性成長(zhǎng),重點(diǎn)關(guān)注細(xì)分行業(yè)龍頭。

具體來(lái)看,我國(guó)近幾年從產(chǎn)業(yè)安全高度支持半導(dǎo)體行業(yè)發(fā)展,加速產(chǎn)業(yè)向中國(guó)轉(zhuǎn)移,推動(dòng)設(shè)備及工藝國(guó)產(chǎn)替代初具成效,刻蝕機(jī)、PVD/CVD、測(cè)試機(jī)等設(shè)備多點(diǎn)突破具備批量替代條件;

新能源汽車作為中長(zhǎng)期國(guó)家戰(zhàn)略性新興產(chǎn)業(yè),鋰電設(shè)備需求將密集釋放,優(yōu)質(zhì)企業(yè)享受行業(yè)發(fā)展紅利;

消費(fèi)電子未來(lái)發(fā)展趨勢(shì)將在3D玻璃、OLED顯示、雙攝像頭、無(wú)線充電等迎來(lái)四大創(chuàng)新,必將帶來(lái)制造工藝創(chuàng)新及技術(shù)升級(jí),將為3C自動(dòng)化設(shè)備帶來(lái)新的投資機(jī)會(huì)。

人口老齡化加速,機(jī)器替人逐步由汽車、3C向食品、紡服、定制家具等領(lǐng)域橫向延伸,工業(yè)自動(dòng)化時(shí)代到來(lái)。

2017年我國(guó)機(jī)器人(17.940,0.01,0.06%)產(chǎn)銷量增長(zhǎng)68%,智能裝備聚焦半導(dǎo)體設(shè)備、3C設(shè)備、鋰電設(shè)備。2016年我國(guó)機(jī)器人銷量增長(zhǎng)26.6%,連續(xù)4年全球第一大市場(chǎng)。其中自主品牌2.91萬(wàn)臺(tái),同比增長(zhǎng)30.9%,在總銷量中占比32.7%。行業(yè)快速增長(zhǎng)受益于家用電器、3C、計(jì)算機(jī)和外部設(shè)備領(lǐng)域銷量增長(zhǎng)58.5%,汽車行業(yè)增長(zhǎng)17%。2017年我國(guó)機(jī)器人產(chǎn)銷量繼續(xù)增長(zhǎng)68%。伴隨著新興產(chǎn)業(yè)加速向中國(guó)轉(zhuǎn)移,以半導(dǎo)體設(shè)備、3C設(shè)備、工業(yè)自動(dòng)化、鋰電設(shè)備等智能裝備進(jìn)口替代已開(kāi)啟,2016年3C行業(yè)應(yīng)用的機(jī)器人銷量占比31.2%,提升6.3個(gè)百分點(diǎn),自主品牌占38.5%。

優(yōu)質(zhì)成長(zhǎng)聚焦以半導(dǎo)體設(shè)備、3C設(shè)備、工業(yè)自動(dòng)化、鋰電設(shè)備為主的智能裝備,重點(diǎn)推薦半導(dǎo)體設(shè)備晶盛機(jī)電(17.850,-0.04,-0.22%)、北方華創(chuàng)(33.680,0.93,2.84%);鋰電池設(shè)備先導(dǎo)智能(63.380,2.16,3.53%);3C自動(dòng)化設(shè)備智云股份(23.880,0.93,4.05%)、精測(cè)電子(119.000,-1.80,-1.49%)、聯(lián)得裝備(53.000,-0.18,-0.34%)。工業(yè)自動(dòng)化設(shè)備拓斯達(dá)(61.590,0.81,1.33%)、埃斯頓(10.060,0.02,0.20%)、快克股份(37.320,-0.08,-0.21%);以及細(xì)分行業(yè)優(yōu)質(zhì)公司康尼機(jī)電(12.390,-0.10,-0.80%)、浙江鼎力(69.960,-0.87,-1.23%)、杰克股份(49.600,-0.17,-0.34%)。

【晶盛機(jī)電】:業(yè)務(wù)多點(diǎn)開(kāi)花訂單飽滿,堅(jiān)定看好泛半導(dǎo)體設(shè)備龍頭

業(yè)績(jī)支撐不畏市場(chǎng)波動(dòng),訂單飽滿打開(kāi)未來(lái)空間。公司是國(guó)內(nèi)領(lǐng)先的硅生長(zhǎng)裝備和藍(lán)寶石晶體材料供應(yīng)商,截止2017年9月30日,公司晶體生長(zhǎng)設(shè)備及智能化設(shè)備共計(jì)未完成合同27.41億元。開(kāi)年以來(lái)又公告收獲12億左右訂單,現(xiàn)有訂單足以鎖定未來(lái)兩年業(yè)績(jī)?cè)鲩L(zhǎng)。率先突破半導(dǎo)體硅生長(zhǎng)爐核心科技,深度受益半導(dǎo)體產(chǎn)業(yè)轉(zhuǎn)移大浪潮。目前我國(guó)半導(dǎo)體硅片基本依靠進(jìn)口,其中日本信越、勝高、臺(tái)灣環(huán)球、德國(guó)世創(chuàng)、韓國(guó)SK基本掌握全球92%的產(chǎn)能,公司已實(shí)現(xiàn)8寸硅生長(zhǎng)爐批量供貨,是國(guó)內(nèi)唯一實(shí)現(xiàn)出貨的企業(yè),將為硅片國(guó)產(chǎn)奠定重要基礎(chǔ)。光伏行業(yè)高景氣,下游擴(kuò)產(chǎn)訂單充足。國(guó)家能源局?jǐn)?shù)據(jù)顯示,2017年受分布式光伏發(fā)展強(qiáng)勁帶動(dòng),國(guó)內(nèi)硅晶體需求旺盛。公司是國(guó)內(nèi)少數(shù)幾家具備單晶爐大規(guī)模制造能力的企業(yè)之一,與中環(huán)光伏、晶澳新能源等優(yōu)質(zhì)客戶合作密切,業(yè)績(jī)有望持續(xù)增長(zhǎng)。突破300公斤級(jí)藍(lán)寶石長(zhǎng)晶技術(shù),量產(chǎn)在即有望打造新增長(zhǎng)點(diǎn)。公司突破300公斤級(jí)藍(lán)寶石,可應(yīng)用于LED的4寸晶棒有效長(zhǎng)度達(dá)到3400mm,遠(yuǎn)高于目前60~130公斤水平。在大尺寸LED、面板應(yīng)用中優(yōu)勢(shì)顯著,且量產(chǎn)后單位成本較150公斤級(jí)下降20%,大大增強(qiáng)公司產(chǎn)品競(jìng)爭(zhēng)力。 風(fēng)險(xiǎn)提示:市場(chǎng)競(jìng)爭(zhēng)加劇、下游需求波動(dòng) 【先導(dǎo)智能】:設(shè)備行業(yè)處于高端化迭代加速期,重點(diǎn)推薦設(shè)備龍頭公司

2018年新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策,亮點(diǎn)在于增加高續(xù)航里程補(bǔ)貼力度,鼓勵(lì)提升電池單體能量密度和降低單體成本,有助于加快整車、電芯產(chǎn)業(yè)的技術(shù)升級(jí)和智能化水平,加快國(guó)內(nèi)電芯產(chǎn)業(yè)中關(guān)鍵裝備由中低端向高端更新迭代的速度。從下游行業(yè)供需分析,2017年我國(guó)鋰電池裝機(jī)容量33GWh,我們預(yù)測(cè),2018年總裝機(jī)量約為50GWh,而我們到2020年我國(guó)鋰電池產(chǎn)能將達(dá)到120GWh以上。未來(lái)動(dòng)力鋰電行業(yè)預(yù)計(jì)將形成少數(shù)寡頭競(jìng)爭(zhēng)格局,龍頭企業(yè)強(qiáng)者恒強(qiáng)。深度綁定優(yōu)質(zhì)龍頭客戶資源,卷繞機(jī)在CATL滲透率達(dá)90%;珠海銀隆滲透率100%,同時(shí)合作比亞迪(63.510,0.05,0.08%)、力神等優(yōu)質(zhì)客戶。技術(shù)處國(guó)際先進(jìn)水平,部分指標(biāo)高于日本皆藤、韓國(guó)高麗,具備性價(jià)比優(yōu)勢(shì),涂布機(jī)技術(shù)成熟即將量產(chǎn),助力國(guó)內(nèi)電芯產(chǎn)業(yè)升級(jí)。開(kāi)拓國(guó)際大客戶,與松下合作關(guān)系密切,有望借勢(shì)進(jìn)入成為特斯拉Model 3設(shè)備供應(yīng)商,受益特斯拉切入普通消費(fèi)市場(chǎng)。市場(chǎng)前期經(jīng)過(guò)深度調(diào)整,此前的利空基本已被充分反應(yīng),鋰電池設(shè)備板塊對(duì)應(yīng)2018年的動(dòng)態(tài)PE具有較高的投資價(jià)值。 【智云股份】:總經(jīng)理更迭,資源傾斜加碼3C自動(dòng)化產(chǎn)業(yè)大發(fā)展

公司高精度bonding設(shè)備和精密點(diǎn)膠設(shè)備得到A公司高度認(rèn)可,與宸美光電簽訂合同合計(jì)4.88 億元,宸美光電母公司宸鴻集團(tuán)(TPK)為蘋果的重要供應(yīng)商新產(chǎn)品已深度布局,達(dá)到行業(yè)領(lǐng)先水平,OLED設(shè)備已形成部分訂單預(yù)計(jì)2018年有望放量;全面平已經(jīng)處于樣品階段具備量產(chǎn)能力,3D貼合設(shè)備樣機(jī)已開(kāi)發(fā)完成,產(chǎn)能儲(chǔ)備。鋰電池自動(dòng)化生產(chǎn)線獲重大突破:第一條200ppm的18650電池生產(chǎn)線已運(yùn)抵客戶現(xiàn)場(chǎng)即將完成整線裝配和調(diào)試,后續(xù)產(chǎn)品高端升級(jí)及下游客戶擴(kuò)展升級(jí)正在積極推進(jìn)公司發(fā)布公告,原董事長(zhǎng)、總經(jīng)理譚總通過(guò)以28.25元/股價(jià)格轉(zhuǎn)讓2755萬(wàn)股給鑫三力總經(jīng)理師總,占總股本的9.55%,并擔(dān)任上市公司總經(jīng)理。鑫三力作為公司的主要利潤(rùn)來(lái)源和市場(chǎng)關(guān)注點(diǎn),未來(lái)將獲得公司更多資源傾斜,助力公司3C自動(dòng)化設(shè)備等各產(chǎn)業(yè)的快速增長(zhǎng)。 風(fēng)險(xiǎn)提示:市場(chǎng)競(jìng)爭(zhēng)加劇,公司治理磨合不暢

【康尼機(jī)電】:發(fā)展戰(zhàn)略清晰,業(yè)績(jī)高增長(zhǎng)驅(qū)動(dòng)價(jià)值重估

穩(wěn)居軌交門系統(tǒng)龍頭地位,受益城軌主業(yè)交付高峰:中鐵總2018年鐵路投資同比下降8.6%,我們認(rèn)為設(shè)備支出下降系采購(gòu)結(jié)構(gòu)變化,高鐵采購(gòu)有望小幅增長(zhǎng)。目標(biāo)2020年動(dòng)車組保有量3800標(biāo)準(zhǔn)列,“復(fù)興號(hào)”900組以上,即未來(lái)三年年均交付350列以上且復(fù)興號(hào)占比較大,公司復(fù)興號(hào)市占率70%-80%,在手訂單飽滿。地鐵未來(lái)三年交付預(yù)計(jì)年增長(zhǎng)30%,公司作為軌交門系統(tǒng)龍頭,市占率50%以上。3C表面處理龍頭,外延式拓展消費(fèi)電子市場(chǎng):龍昕科技在手機(jī)表面處理和仿金屬機(jī)殼領(lǐng)域居行業(yè)龍頭地位,塑膠、玻璃、陶瓷表面處理技術(shù)成熟且良品率較高,主要客戶包括OPPO、VIVO、華為、TCL、三星等一流廠商。公司承諾2017-2019年凈利潤(rùn)不低于2.38、3.08、3.88億元,同時(shí)追加承諾2020年、2021年不低于4.65、5.35億元,復(fù)合增速24.3%。未來(lái)手機(jī)無(wú)線充電疊加5G通信崛起背景下,中低端機(jī)型對(duì)復(fù)合材料化/塑膠的特殊處理工藝需求空間廣闊。布局汽車零部件業(yè)務(wù),新能源疊加傳統(tǒng)汽車快速增長(zhǎng):公司新能源汽車產(chǎn)品包括充電連接總成、高壓輸配電總成以及新能源公交車門系統(tǒng)等。由于2017年高層更換及向高端業(yè)務(wù)戰(zhàn)略轉(zhuǎn)型,2017年新能源車業(yè)務(wù)下滑。隨著公司產(chǎn)品范圍拓展以及新能源汽車銷量增速?gòu)?qiáng)勁,預(yù)期今年該板塊業(yè)務(wù)有望恢復(fù)增長(zhǎng)至2016水平。傳統(tǒng)汽車零部件業(yè)務(wù)方面,子公司康尼精機(jī)的精密模塑機(jī)組技術(shù)成熟,且數(shù)控磨床已完成開(kāi)發(fā)、調(diào)試工作,有望成為未來(lái)公司盈利新的增長(zhǎng)點(diǎn)。 風(fēng)險(xiǎn)提示:國(guó)內(nèi)軌道交通投資放緩,收購(gòu)不整合及預(yù)期,3C發(fā)展不及預(yù)期

安信電新鄧永康(首席):關(guān)注中游零部件以及上游鈷環(huán)節(jié)

各位投資人大家下午好,我重點(diǎn)匯報(bào)一下新能源汽車行業(yè)的一些相關(guān)觀點(diǎn)。我們覺(jué)得新能源汽車是可以看一個(gè)十年大周期發(fā)展的一個(gè)產(chǎn)業(yè),包括昨天我們看到吉利跟奔馳之間也有一些合作,這種趨勢(shì)在全球范圍內(nèi)已經(jīng)形成。

從近期角度來(lái)看,我們先分享三個(gè)觀點(diǎn),第一政策的靴子已經(jīng)落地,那么未來(lái)產(chǎn)業(yè)可以逐步揚(yáng)帆起航,那么這次在補(bǔ)貼政策落地的時(shí)候非常明確,那就是有保有壓,保的部分重點(diǎn)發(fā)展高續(xù)航里程,技術(shù)水平比較高的高端乘用車,那壓的部分就是低端乘用車,然后專用車,客車基本上是處于壓的一個(gè)范圍之內(nèi),那么從政策的角度上來(lái)說(shuō)基本上是符合市場(chǎng)的預(yù)期,那只要在這個(gè)之后,那么產(chǎn)業(yè)就知道應(yīng)該怎么樣按照政策導(dǎo)向去做,那么同時(shí)在政策落地的時(shí)候,包括也給了一定的過(guò)度期,還包括一些執(zhí)行方案方面也都給了一些緩沖的條件,整體上來(lái)說(shuō)是符合預(yù)期的情況。

在這個(gè)政策之下我們認(rèn)為未來(lái)幾個(gè)月整個(gè)新能源車的銷量會(huì)持續(xù)超預(yù)期,一月份新能源車產(chǎn)銷大幅度增長(zhǎng),驗(yàn)證了之前的判斷,就是在政策空窗期的時(shí)候會(huì)存在一個(gè)困境,無(wú)論是乘用車廠還是商用車廠都會(huì)積極排產(chǎn)和銷售,那么在政策落地以后,未來(lái)緩沖期這一段,2月到6月12號(hào)之前這一段時(shí)間,因?yàn)楝F(xiàn)在的補(bǔ)貼的水平,對(duì)于客車的水平是比正式的補(bǔ)貼水平還高,對(duì)于乘用車部分A0和A00級(jí)的補(bǔ)貼也比正式時(shí)間段要高一些,所以這個(gè)時(shí)間段會(huì)出現(xiàn)很的車輛的集中的搶裝的時(shí)間段,我們覺(jué)得2到5月份的銷量是持續(xù)超預(yù)期的。我們大概估算了一下,就是估計(jì)前五個(gè)月的產(chǎn)銷有望突破30萬(wàn)輛,那么對(duì)于全年來(lái)說(shuō),我們還是維持之前給的100萬(wàn)輛的判斷,其中乘用車大概是75萬(wàn)輛,客車大概8萬(wàn)輛左右,專用車大概15萬(wàn)輛左右的一個(gè)規(guī)模。

第三個(gè)觀點(diǎn)就是因?yàn)楣膭?lì)乘用車高端化,那么中游盈利的喇叭口有望加速到來(lái)。現(xiàn)在乘用車在新的補(bǔ)貼政策下,單車的帶量上上升的,在這種上升的條件下我們測(cè)算了一下,估計(jì)2018年鋰電池的需求在50個(gè)G瓦時(shí)左右,同比增長(zhǎng)大概在35%以上,那么同時(shí)隨著補(bǔ)貼的一個(gè)快速下滑,電池廠商的成本壓力有可能就會(huì)轉(zhuǎn)成對(duì)于技術(shù)提升的動(dòng)力,在2017年的時(shí)候電池用的類型主要用的就是523類型,這個(gè)我們覺(jué)得可能到2018年的時(shí)候,像622、811的電池就會(huì)加速推進(jìn)。

那么像之前用了很多年的基本在2017年開(kāi)始逐步被替代,到2018年左右慢慢從這個(gè)市場(chǎng)逐步推出。那么技術(shù)提升帶來(lái)單瓦時(shí)的成本的下降,我們自己估算了一下,整個(gè)電池售價(jià)的壓力可能會(huì)在今年的四季度能夠得到有效的改善,整個(gè)中游盈利的喇叭口有望在2019的年前后,也就是2018年底,2019年初到來(lái),這是我們行業(yè)的一個(gè)觀點(diǎn)。

那對(duì)于投資建議部分,就是我們中游這邊重點(diǎn)推薦的就是一些核心零部件,主要推薦的是宏達(dá)股份(4.540,0.04,0.89%),那么除此之外還建議關(guān)注一些價(jià)格起穩(wěn)的,同時(shí)競(jìng)爭(zhēng)格局和客戶結(jié)構(gòu)比較好的環(huán)節(jié),包括負(fù)極材料,那么分別推薦的標(biāo)的是天賜材料(45.250,-0.85,-1.84%)和香山股份(25.750,0.00,0.00%),同時(shí)前期有一些個(gè)股回調(diào)也比較多,那么這些龍頭公司在未來(lái)它的業(yè)績(jī)會(huì)逐步兌現(xiàn),那么建議也可以重點(diǎn)關(guān)注。

那么同時(shí)如果全產(chǎn)業(yè)鏈來(lái)說(shuō),我們相對(duì)覺(jué)得上游的競(jìng)爭(zhēng)格局好于中游和下游,在量有保證的前提條件下我們推薦投資者更多的關(guān)注向上有彈性的三原電池產(chǎn)業(yè)鏈,上游的鈷環(huán)節(jié)和鋁環(huán)節(jié),重點(diǎn)推薦的標(biāo)的就是寒銳鈷業(yè)(289.720,8.77,3.12%)和華友鈷業(yè)(121.010,8.65,7.70%),這是我們的觀點(diǎn)。

風(fēng)險(xiǎn)提示:業(yè)績(jī)?cè)鲩L(zhǎng)不達(dá)預(yù)期

安信傳媒王中驍(分析師):

各位投資人大家新年好,我跟各位領(lǐng)導(dǎo)匯報(bào)一下我們傳媒近期的一些觀點(diǎn),春節(jié)期間大家很明顯的感受到了電影票房一個(gè)超預(yù)期的表現(xiàn),我們大概看了一下,春節(jié)檔的票房同比增長(zhǎng)在67%左右,如果拉長(zhǎng)來(lái)看每年的一月份到二月份的票房來(lái)看,今年一二月我們預(yù)計(jì)票房可以到145億左右,同比去年還是有30%多的增長(zhǎng),這個(gè)表現(xiàn)還是比較超出大家的預(yù)期。

從票房來(lái)看我們很明顯的感受就是影片的質(zhì)量有了一個(gè)明顯提升,因?yàn)榇蠹铱梢钥吹剑?015年的時(shí)候當(dāng)時(shí)票房非常好,有49%的增長(zhǎng),2015年的之后有相當(dāng)多的爛片產(chǎn)生,其實(shí)2015年這樣非常好的市場(chǎng)表現(xiàn)帶動(dòng)了大量的資本甚至一些非專業(yè)的人士進(jìn)入到了電影這個(gè)行業(yè),所以過(guò)去兩年大家看到了許多口碑不如人意的片子,電影的投資周期又是一年半到兩年,所以過(guò)去這一段時(shí)間把相當(dāng)多的數(shù)量不是特別好的片子迭代掉了,而且投資方來(lái)講他們也明顯感覺(jué)到這個(gè)專業(yè)性,很多制作成本往往也很高,所以最后損失比較大,這部分?jǐn)D出之后,今年我們可以看到整體影片質(zhì)量的一個(gè)明顯提升,而且我相信持續(xù)性會(huì)比較好,所以全年來(lái)看一月二月份這個(gè)30%的票房的增長(zhǎng),應(yīng)該可以給全年的一個(gè)票房比較好的指引,我們預(yù)期大概在25%左右的全年增速。

從院線公司的業(yè)績(jī)就會(huì)有一個(gè)非常好的反轉(zhuǎn),大家可以看到,院線公司的固定成本是非常高的,不感電影放不放,每年的資金和運(yùn)營(yíng)成本是固定的,而且這部分占比非常大,所以今年我們看到票房的增速改善之后,票房的邊際改善會(huì)非常明顯,一方面它上座率提升,剝削票價(jià)的小幅度提升會(huì)帶動(dòng)毛利的快速上漲。另外一方面院線過(guò)去兩三時(shí)間大家經(jīng)常聽(tīng)到一個(gè)詞就是渠道下沉,這帶來(lái)了大量的資本性支出,從今年開(kāi)始資本上下沉的速度已經(jīng)大幅的下降了,所以院線處在收入端明顯改善,同時(shí)因?yàn)榻?jīng)營(yíng)狀況帶來(lái)的毛利變化非常明顯的過(guò)程中又在支出端增速會(huì)明顯的下降,一院線盈利能力明顯改善,這可能不同以往。所以院線公司從反轉(zhuǎn)的角度來(lái)講,是這一輪春節(jié)檔包括一二月份帶來(lái)的全年票房增長(zhǎng)的非常受益的板塊,但是可能從估值角度來(lái)講大家會(huì)擔(dān)心持續(xù)性的問(wèn)題,因?yàn)榧词乖谄狈坑?5%左右的增速,可能有30甚至更多一點(diǎn)的增速,但是從估值角度來(lái)講院線公司的估值一直是傳媒公司板塊比較高的,現(xiàn)在也在25到30倍之間,所以這是一個(gè)議價(jià),所以我們目前非常看好的是在這個(gè)優(yōu)質(zhì)內(nèi)容帶動(dòng)下,對(duì)優(yōu)質(zhì)內(nèi)容生產(chǎn)商的一個(gè)投資機(jī)會(huì),因?yàn)槠鋵?shí)過(guò)去兩年傳媒整體估值的市尺的下調(diào),還有一個(gè)明顯的改善是盈利的改善,很多內(nèi)容公司估值在15倍到20倍之間,所以這個(gè)時(shí)間點(diǎn)是布局的一些內(nèi)容類公司一個(gè)非常好的時(shí)間點(diǎn),因?yàn)閭髅狡鋵?shí)大家回過(guò)頭來(lái)看,產(chǎn)品的這些電影也好、電視劇也好,這些作品它既是商業(yè)品也是藝術(shù)品,一它的價(jià)值不僅僅在于它的本身,其實(shí)它下沉到其他,比如說(shuō)游戲等等它的潛力是很大的,本質(zhì)上傳媒的內(nèi)容產(chǎn)業(yè)是有很強(qiáng)的影響力的,所以在未來(lái)相當(dāng)長(zhǎng)的時(shí)間大家是可以感受到這些內(nèi)容制作的龍頭公司他們?cè)谑袌?chǎng)影響力的成長(zhǎng)性是可以得到時(shí)間的驗(yàn)證。

所以從標(biāo)的上看一方面推薦近期特別受益于《紅海行動(dòng)》的這個(gè)鹿港文化(6.180,-0.06,-0.96%),鹿港文化也是參投了《紅海行動(dòng)》,而且目前來(lái)看收益頗豐,有數(shù)千萬(wàn)的利潤(rùn)貢獻(xiàn),而且鹿港文化本身的估值水平,因?yàn)檫^(guò)去它的電視劇業(yè)務(wù)做的非常好,它的估值水平現(xiàn)在是50多億的市值,今年我們給的是3.3到3.5個(gè)億,所以它的合作機(jī)會(huì)相對(duì)比較好的。

另外就是電視劇板塊,這是我們安信傳媒比較重點(diǎn)關(guān)注的一個(gè)板塊,確實(shí)今年好內(nèi)容的議價(jià)大家可以看到非常明顯,渠道端,特別是騰訊、愛(ài)奇藝、優(yōu)酷這些互聯(lián)網(wǎng)巨頭的參與情況下,優(yōu)質(zhì)內(nèi)容的議價(jià)我想下半年大家會(huì)明顯感受到,因?yàn)榛ヂ?lián)網(wǎng)在技術(shù)迭新的時(shí)候是有一波用戶紅利,就像PC剛剛興起,到后來(lái)智能機(jī)興起,每一端硬件的時(shí)候會(huì)有一波用戶紅利,但是當(dāng)這個(gè)用戶紅利飽和之后,它的內(nèi)容的價(jià)值就會(huì)很快的凸顯出來(lái),所以大家現(xiàn)在很明顯的聽(tīng)到說(shuō)流量越來(lái)越貴了,流量越來(lái)越貴就是用戶紅利衰減的結(jié)果,而這個(gè)時(shí)候好的內(nèi)容就會(huì)吸引流量,這時(shí)候內(nèi)容的議價(jià)就會(huì)明顯的產(chǎn)出,所以在電視劇的這個(gè)板塊上像唐德、像慈文,包括鹿港都是我們一直強(qiáng)烈推薦的一個(gè)標(biāo)的,這些標(biāo)的的估值基本在25到20倍之間,他們的增速基本在30%甚至更高,所以這是從估值跟成長(zhǎng)性角度來(lái)講我們非常推薦的成長(zhǎng)性的板塊。

再一個(gè)是互聯(lián)網(wǎng)傳媒這一塊的關(guān)注,我們也重點(diǎn)推薦了昆侖萬(wàn)維(24.460,0.21,0.87%),近期也是宣布增加投資比例,我們可以看昆侖萬(wàn)維很有可能會(huì)成為下一輪成長(zhǎng)板塊的龍頭之一,一方面它現(xiàn)在的市值體量是在250億左右,這個(gè)是目前大家不用擔(dān)心流動(dòng)性,可以放心大膽投資的一個(gè)市值體量,再一個(gè)就是它的幾個(gè)布局的板塊,包括手游,包括瀏覽器,包括在整個(gè)行業(yè)其實(shí)都還是處在比較領(lǐng)先的位置,其實(shí)特別明顯。過(guò)去一直盈利不是特別明顯,但是近期通過(guò)廣告、通過(guò)信息流變現(xiàn),未來(lái)它的盈利會(huì)快速提升,我們可以很快看到昆侖萬(wàn)維作為一個(gè)互聯(lián)網(wǎng)的龍頭公司,它在整個(gè)互聯(lián)網(wǎng)板塊的布局,它的盈利和成長(zhǎng)性會(huì)越來(lái)越凸顯,所以從傳媒角度來(lái)講我們把它作為傳媒板塊互聯(lián)網(wǎng)領(lǐng)域比較重要的一個(gè)龍頭標(biāo)的進(jìn)行推薦,總體來(lái)看我們是幾方面,一方面是院線板塊的反轉(zhuǎn)行情,再有一個(gè)就是電視劇板塊的低估值、高成長(zhǎng)的這些典型的從投資邏輯來(lái)講非常優(yōu)質(zhì)的標(biāo)的,像唐德、慈文包括鹿港,再一個(gè)就是互聯(lián)網(wǎng)龍頭昆侖萬(wàn)維的邏輯,傳媒板塊大概就是這些。

相關(guān)閱讀

-

上海國(guó)債怎么買??jī)?chǔ)能上市部分龍頭企業(yè)...

登錄股票交易軟件,點(diǎn)擊國(guó)債逆回購(gòu)選項(xiàng);再點(diǎn)擊滬市上的國(guó)債逆回購(gòu)進(jìn)... -

股票回購(gòu)多久會(huì)漲?柔性電子上市公司龍...

不確定,股票回購(gòu)之后股價(jià)可能會(huì)出現(xiàn)下跌的走勢(shì),比如,主力出貨,... -

a股異常交易停牌規(guī)則是什么?2022年有機(jī)...

滬市新股上市首日漲跌幅達(dá)到規(guī)定的限制,停牌30分鐘,深市新股上市... -

股市一年賺20點(diǎn)是什么水平?鐵路基建上...

股市一年賺20%很正常,行情好的時(shí)候可能體現(xiàn)不了水平,不過(guò)行情不好... -

中超第19輪的補(bǔ)賽開(kāi)打 梅州客家在大連...

昨天下午,中超第19輪的補(bǔ)賽全面開(kāi)打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚 布魯克斯...

昨晚,CBA常規(guī)賽再戰(zhàn)一輪,廣東男籃以23分的優(yōu)勢(shì)擊敗上海大鯊魚隊(duì),... -

全紅嬋首次參加跳水世界杯 207C動(dòng)作得...

昨晚,在德國(guó)柏林舉行的跳水世界杯產(chǎn)生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結(jié)束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開(kāi)放世界 全局開(kāi)放商業(yè)想象

未來(lái)30年,元宇宙將是中國(guó)的支柱產(chǎn)業(yè),至少有12億人可以成為元宇宙... -

如何打破銀行場(chǎng)景金融轉(zhuǎn)型焦慮 百融云...

身處數(shù)字經(jīng)濟(jì)時(shí)代,用戶對(duì)于千人千面、實(shí)時(shí)響應(yīng)、場(chǎng)景化的訴求日益... -

泰隆銀行突破柜臺(tái)窗口式政務(wù)服務(wù)定式思...

日前,紹興市柯橋區(qū)外貿(mào)共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產(chǎn)投資增速加快 投...

相關(guān)閱讀:消費(fèi)市場(chǎng)逐步恢復(fù)新型消費(fèi)增勢(shì)良好政策措施加力顯效工業(yè)... -

四部門:部署開(kāi)展涉企違規(guī)收費(fèi)專項(xiàng)整治...

人民網(wǎng)北京10月27日電(記者孫博洋)記者從市場(chǎng)監(jiān)管總局了解到,日... -

臺(tái)州銀行投向小微企業(yè)與“三農(nóng)”客戶的...

臺(tái)州銀行溫州分行成立12年來(lái),與小微企業(yè)和三農(nóng)交貼心的朋友,累計(jì)... -

精彩看點(diǎn):智通A股融資融券統(tǒng)計(jì)|10月27日

智通A股融資融券統(tǒng)計(jì)|10月27日 -

進(jìn)出口銀行浙江省分行:21.5億元紅獅印...

由進(jìn)出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團(tuán)... -

浙商銀行投放人行設(shè)備更新改造再貸款清...

近期,浙商銀行落實(shí)設(shè)備更新改造再貸款和制造業(yè)中長(zhǎng)期貸款投放的相... -

紹興市成立科學(xué)家研究中心 打造弘揚(yáng)科...

日前,紹興市科學(xué)家精神研究中心揭牌成立儀式在紹興文理學(xué)院舉行。... -

浙江省科協(xié)科普部組織浙江農(nóng)林大學(xué)5位博...

日前,浙江省科協(xié)科普部組織浙江農(nóng)林大學(xué)5位博士科技志愿者,響應(yīng)智... -

鹿城區(qū)科協(xié)持續(xù)舉辦項(xiàng)目路演活動(dòng) 吸引...

近日,為加速推動(dòng)科技成果轉(zhuǎn)化,促進(jìn)產(chǎn)業(yè)高質(zhì)量發(fā)展,服務(wù)國(guó)家創(chuàng)新...